2014年剛過,回顧去年表現,亞洲區部分國家如中國及印度股市均錄得不俗升幅,中國上證指數累升近五成,印度Sensex指數升幅亦接近三成。不過,若從整體亞洲(日本除外)在過去幾季的走勢來看,表現則相對溫和。

2015年投資形勢富挑戰性

展望2015年,我們對股市走向繼續維持審慎觀點,主要是關注全球債務水平偏高,加上中國房地產供應過多,以及當地不少行業仍未解決產能過剩的問題。中國經濟健康水平和地緣政治風險增加,將會是今年的重要議題。除此之外,由於亞洲區內不少個人、企業,以至政府都習慣了低息環境,但加息步伐或會較市場預期為快,這對亞洲區應對利率變化的能力將會是一項挑戰。

Joisse 發表在 痞客邦 留言(0) 人氣(7)

還記得新興市場嗎?

僅僅四年以前,中國、巴西、印度、印度尼西亞、泰國和土耳其等發展中國家的股票市場正如日中天。

在2009年和2010年,由於這些經濟體的增速遠高于美國,新興市場股市的年均升幅達到了46%,超出了美國股市回報率的兩倍。投資者爭相恐後地投身於新興市場,在2010年至2012年間,新興市場共同基金和交易所交易基金的規模增加了1,190億美元。

但是,中國和拉丁美洲的增速正趨放緩;土耳其、泰國和埃及動蕩不堪;阿根廷經濟陷入了泥潭。具有代表性的摩根士丹利新興市場指數(MSCI Emerging-Market Index)去年下挫了2.6%,2014年截至目前已大約下跌了4%。美國投資者們正在逃離。假如歷史重演,那么對于那些有膽量逆勢而動的投資者來講,新興市場股票將再次成為便宜貨。

據投資研究機構晨星(Morningstar)的數據顯示,僅在今年1月,投資者們就從新興市場交易所交易基金中凈撤資91億美元,占該類基金總規模的7%;從2013年年初至今,投資者們已累計撤資224億美元。在2013年1月,新興市場交易所交易基金的總規模為1,620億美元;而最近的統計結果顯示,該類基金的總規模已萎縮至1,110億美元。

但是,從新興市場撤資并非是恐慌性的—至少現在還不是。在過去的六個月中,共同基金投資者增加的投資金額與交易所交易基金投資者撤出的投資金額基本相當,這可能是由于相較于那些青睞交易所交易基金的金融顧問來說,通過共同基金進行401K退休儲蓄的民眾更有耐心。但是,投資者對新興市場股票的態度向來是非愛即恨。

倫敦商學院(London Business School)三位金融學教授埃爾羅伊‧迪姆森(Elroy Dimson)、保羅‧ 馬什(Paul Marsh)和麥克‧斯丹頓(Mike Staunton)在他們的最新研究中加入了早期新興市場數十年的股市數據,這些新興市場包括中國、俄羅斯和南非。研究結果顯示,從股市的長期記錄來看,新興市場的表現不及美國和西歐等發達國家。從1900年至2013年年底,新興市場股市的年均升幅落后于發達國家股市幾乎一個百分點。

但是,當投資者忽視和抵觸新興市場時,這些市場短期內的表現往往令人咋舌。

曾任世界銀行(World Bank)旗下某機構經濟學家的安東尼‧范‧艾格特梅爾(Antoine van Agtmael)于1981年提議成立全球首只新興市場基金,他當時稱其為第三世界權益基金(Third World Equity Fund)。他本周對我表示,“當時人們還認為這是個非常奇怪的主意”。直至1986年,這只基金才以新興市場增長基金(Emerging Markets Growth Fund)的名稱問世,該基金當時吸納了來自于機構投資者的5,000萬美元,由總部位于洛杉磯的投資管理巨頭資本集團(Captial Group)負責管理。(如今這只基金管理的資產已經超過了85億美元。)

在新興市場增長基金成立初期擔任過投資組合經理的肖恩‧瓦格納(Shaw Wagener)表示,在基金最早的一批投資者中,有一位養老基金經理曾經調侃過,“我不確定自己是在做投資還是在做善事。”

二十七年前的這個時候,第一只向個人投資者開放的同類投資組合公開發售,即鄧普頓新興市場基金(Templeton Emerging Markets Fund)。此后不久,我聽說約翰‧鄧普頓爵士(Sir John Templeton)為這只基金進行了游說。作為一位堅定的樂觀主義者,鄧普頓爵士充滿熱情地談論著新興市場國家的增長潛力。但對鄧普頓爵士最具吸引力的是,投資者們對新興市場股票不屑一顧。他預計,新興市場將有超凡表現的主要原因是它被投資者忽視了。

不過,投資者對新興市場的忽視并未持續很久。

在截至1993年12月31日的五年間, 新興市場實現了年均36%的增長—其中,1993年錄得了在此期間的最高升幅75%。在1993年中,投資者們向一系列新發行的基金投入了約58億美元。

也就是從那時開始,在隨后的五年中,新興市場的年均跌幅達到了11%,其中1998年的跌幅更是高達驚人的近28%。

截至2001年,新興市場基金的資產規模較1996年減少了20% ,許多投資者都放棄了希望;僅在2001年這一年中,投資者就撤回了6%的投資。

不用多說,在2001年至2010年期間,新興市場的年均回報率達到了15.9%,與此同時,美國股市年均增幅僅為1.4%。

瓦格納在談及新興市場投資者時表示,“有一件事似乎從未改變,那就是在回報方面,預期和現實永遠錯位。”

從期望過高到期望過低,這種搖擺不定的情緒再次回歸。

正如倫敦商學院的馬什教授所言,“隨著投資者開始重新對新興市場進行評估,并且認為新興市場病入膏肓時,新興市場股票的估值可能將最終回歸合理。”

下周,資本集團將在其美國基金的產品線中加入一款新的投資組合產品,即發展中國家增長和收入基金(Developing World Growth and Income Fund)。資本集團向來有一個傳統,那就是在標的資產尚未被熱捧時推出相關的基金產品。

偉大的英國生物學家約翰‧霍爾登(J.B.S. Haldane)曾經說過,觀點獲得認同需要經過四個階段:1,“毫無價值的廢話”;2, “有趣”;3,“確實如此,但并不重要”;4,“我一直是這么說的”。

對投資者來說,第四階段從來不會持續太久;洋洋自得將導致麻痹大意。因此,第四階段往往會突然轉至第一階段,新一輪的循環也會重新開始。

在2012年之前,新興市場的投資者處于“我一直是這麼說的”階段。現在,他們正在轉向“毫無價值的廢話”階段。這正好是你應該認真關注投資機會的時刻。

撰稿﹕華爾街日報Jason Zweig

Joisse 發表在 痞客邦 留言(0) 人氣(2)

中國和印度都遇到了經濟增長的放緩,但它們應對這一挑戰的條件卻完全不一樣。北京有一系列可供選擇的財政政策和貨幣政策來重振經濟增長,而新德裡卻必須做出艱難的政治抉擇才能阻止增長率的下滑。

考慮到歐洲的衰退和美國、日本步履艱難的復蘇,中印兩國的增長對於全球經濟的擴張都是至關重要的。

但印度和中國需要解決的問題並不一樣。中國不想重復孤注一擲應對2009年國際金融危機時犯下的錯誤,比如吹起樓市泡沫。而印度卻是在艱難地實施幾年前經濟繁榮時未能實施的結構性經濟改革。

2000年以來,中國國內生產總值(GDP)平均每年增長10%,但政府官員知道他們沒法將這種高增長維持下去。今年一季度經濟同比增長率下降至8.1%,為2009年以來最低速度;外界普遍預計第二季度將下降到7.5%左右的水平。如果歐元區危機持續下去,或者中國經濟刺激執行欠佳,那麼中國的增長可能會進一步走弱。

Joisse 發表在 痞客邦 留言(0) 人氣(8)

由於經濟增長呈現放緩跡象,巴西、俄羅斯、印度和中國這“金磚四國”的股市近期普遍大跌。

當一部分投資者倉皇出逃時,另一部分投資者的買入機會可能已經來臨。以企業利潤和股息水平來衡量,金磚四國的股市估值水平現在看來並不高。雖然經濟增速放緩,但其長期投資前景依然光明。

關鍵在於要選擇最佳的買入方式。金磚四國共同基金現在暴露出了一些問題,一些專門跟蹤一小部分新興市場──如金鑽11國(Next 11)和靈貓六國(Civets)──的股票基金也是如此。它們和投資者應當關注跟蹤選股范圍更廣的新興市場基金,以更好地把握時機。

高盛公司(Goldman Sachs)經濟學家吉姆•奧尼爾(Jim O'Neill)在2001年發表的一份報告中首次提出“金磚四國”這一說法,認為這四個國家都具備經濟快速增長的潛力。奧尼爾現任高盛公司資產管理部門的負責人。正如預測的那樣,金磚四國的經濟發展速度要比美國等發達國家快得多。

然而,金磚四國的投資回報就沒那麼鼓舞人心了。過去一年來,即使將股息考慮在內,摩根士丹利國際資本指數金磚四國指數(MSCI BRIC)也已下跌19.7%,選股范圍更廣的摩根士丹利國際資本指數新興市場指數(MSCI EM)跌幅為13.6%,而同期的摩根士丹利國際資本指數美國指數(MSCI USA)上漲了4.3%。

各種金磚四國基金普遍都有一年以上的歷史了。主動管理型的高盛金磚四國基金(Goldman Sachs BRIC)創立於2006年中;而被動型的安碩MSCI金磚四國指數基金(iShares MSCI BRIC)創立於2007年末,屬於交易型開放式指數基金(ETF)。不過,這些基金的回報率都不高。近五年來,考慮股息在內的金磚四國股市平均回報率為-2%,而同期的美國股市平均回報率為-0.4%。

現在,有些投資者已經失去耐心。據基金數據跟蹤機構EPFR Global統計,金磚四國基金在2009年和2010年經歷了大規模資金流入,但過去52周來,又出現了43周的資金流出。

為什麼金磚四國股市的近期表現弱於其他新興市場?為美國USAA集團管理500億美元股票和債券共同基金的馬休•弗倫德(Matthew Freund)給出了一個可能的原因:投資者手裡持有的新興市場投資品種大多為金磚四國基金,因此他們正在賣出這些基金進行切換。

這暴露出金磚四國新興市場投資策略的一個軟肋,即經濟快速發展的國家並不一定股市表現就好。倫敦商學院(London Business School)有一項研究,分析了83個國家110年以來直到2009年的股市數據,發現“沒有証據顯示投資於快速增長的經濟體就能獲得優異的投資回報率”。

如果這還不能令你信服,不妨試想一下:經濟增長相對較快的國家可能已經吸引了大量的股票投資者,推動股市估值水平上升;而估值水平是衡量股票未來投資回報率的一個關鍵風向標──在其他條件相同的情況下,股票價格越低,投資回報率就越高。

假如金磚四國未來幾十年的經濟發展還能如此快速,則其近期的股市下滑應該為長期投資者提供了一個更有利的投資機會。據摩根士丹利國際資本公司(MSCI)的統計,“金磚四國”股市的平均市盈率為8.9倍,股息率為3.6%,而美國股市的平均市盈率為13.8倍,股息率為2.3%。

但有一點需要引起關注:雖然金磚四國的經濟增長速度依然比歐美快,但其增速正在放緩。MSCI金磚四國指數的股票主要集中在能源和金融板塊,而原油價格正在下滑,銀行的盈利波動性也較大。

北極星資本管理公司(Polaris Capital Management)位於波士頓,資產管理規模達20億美元。公司創始人伯納德•霍恩(Bernard Horn)說,有一個更好的金磚四國投資方式,那就是尋找一只投資於眾多新興市場、且選擇估值較低的上市公司股票的基金,所謂估值較低,指的是考慮現金流、股息水平和當地國債收益率等指標後綜合得出的比較結果。這種主動選股的基金能淘到金磚四國股市中具有升值潛力的便宜貨,且不會像被動型指數基金那樣受到局限。

據晨星公司(Morningstar)的數據,瑞德新興市場股票基金(Lazard Emerging Markets Equity)過去十年來的年平均回報率為15.5%,位居同類基金前10%的行列。最近,該基金在中國市場的股票配置低於MSCI指數基準,但在巴西市場的股票配置高於MSCI指數基準。投資該基金無前置費用,每年的管理費為資產的1.42%。

奧本海默新興市場基金(Oppenheimer Developing Markets)在金融和能源板塊的配置低於基準,在消費板塊的配置高於基準,尤其是投資那些生產日用品的上市企業,前四大國別配置依次為印度、中國、墨西哥和巴西。和許多新興市場基金一樣,該基金的管理費較高,前置費用最高可達5.75%。不過,該基金過去十年來的年平均回報率為17.3%,位居同類基金的翹楚。

Joisse 發表在 痞客邦 留言(0) 人氣(12)

新興市場投資者從來不把股息放在眼內,只是一心寄望股價飛升。這種想法亦大有道理,因為企業既在高增長市場打拚,手頭現金自有比派息更好的出路。但隨着此等市場漸趨成熟,投資者也愈來愈在意派息表現。

過去18個月,新興市場股市的表現與發達市場比較相形失色。過去十年,高增長市場每年平均總回報減少了一半,過去兩年更只有5%。股價升幅減慢,意味着派息變得更吃重。花旗就估計,派息佔總回報比例過去十年幾近倍增至53%。由於過去12個月總回報轉弱,股息收益率更高見2.8%,較發達市場猶有過之。儘管新興股市派息收益率仍較當地債券孳息為低(成熟市場的情況剛好相反),但兩者差距正在收窄。

因此,派息較慷慨的新興市場企業過去一季表現傲視同儕。根據Style Research的數據,新興市場股息收益率高的股票跑贏基準指數1.5%之多;相比之下,發達市場中的「高息股」卻落後大市。出現上述情況,也許是新興市場投資者對股價升值潛力下降作出相應調整;但說他們開始質疑公司能否利用內部資本推動增長,因而較鍾情高息股,似乎也言之成理。

對於再投資不如派息的想法,新興市場企業不表認同,否則,派息佔純利比率理應攀升。相反,2011年相關比例只有32%左右,較37%的長線平均數低近5個百分點。假使盈利一如所料持續增長,在分母值增大之下,派息佔比難望顯著上揚。花旗就估計,今年的派息佔純利比例為32%。

Joisse 發表在 痞客邦 留言(0) 人氣(3)

一個世紀以前,歐洲強國的探險家和軍隊把非洲瓜分得四分五裂;如今,進軍非洲的是中國和巴西的資本,但競爭同樣激烈。

世界最大的鐵礦石生產商巴西淡水河谷(Vale),正與中國最大的鎳礦生產商金川集團(Jinchuan Group)就競購南非礦產商Metorex展開肉搏,再次突顯了21世紀的世界新秩序。

儘管距正式競購還有最少一周,但金川已重拳出擊,以13億元(美元.下同)的投標價格,壓倒淡水河谷11億元的報價。

金川對Metorex的高價收購清楚地表明,中國企業為確保給本國工廠獲取所需的自然資源而作出的努力。Metorex在非洲贊比亞和剛果經營銅礦和鈷礦。這也說明,中國的企業,特別是國有企業,因融資成本較低,所以有能力以高價收購海外資產。

Joisse 發表在 痞客邦 留言(0) 人氣(15)

經濟學家和西方政客總喜歡拿印度和中國作比較﹐這不難理解﹐因為這種比較有著難以拒絕的誘惑力:它們均是正在崛起的亞洲經濟體﹐人口均超過十億﹐週圍還有諸多虎視眈眈的

“芳鄰”。“印度實時報”欄目也時不時地將這兩個國家做一對比。

Joisse 發表在 痞客邦 留言(0) 人氣(18)

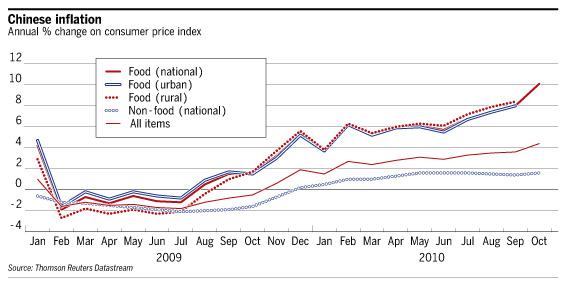

中國股市的起伏多變是出了名的。 但最近幾天,這一點表現得尤為明顯。 在周二大跌4%後,在過去的3個交易日,上證指數已累積下跌近9%。 全世界的投資者都把目光轉向了中國股市。 此輪拋售發生之際,人們越來越擔心中國通脹正失去控制,需要中國政府採取強硬手段加以應對。 馬丁可利(Martin Currie)駐上海基金經理克里斯•拉弗爾(Chris Ruffle)表示:“市場之所以出現拋盤,關鍵原因在於事實證明,通脹——特別是食品通脹——比預期的更為猛烈。這些是中共高層真正擔心的問題。” 上週發布的數據顯示,中國10月份消費者價格指數(CPI)上漲4.4%,較上月3.6%的漲幅有所擴大,也是2年多以來的最高水平,遠高於政府3%的目標。 儘管與上世紀八、九十年代兩位數的通脹相比,當前水平還算溫和,但食品價格卻不成比例地飆升了10%,這對貧困家庭造成的衝擊尤為猛烈。 目前的首要問題是,中共將採取哪些措施來抑制通脹,進而消除社會動蕩的風險。 中國政府反應的速度和力度,將對中國經濟和股市產生重大影響。 北京專業研究機構龍洲經訊(Dragonomics)的葛藝豪(Arthur Kroeber)表示:“中國政府的當務之急,已從保增長轉向了控制物價上漲。” 北京方面已開始收緊銀根——去年,政府主導的放貸狂熱是前所未有的,流入經濟的新增貸款總額幾乎翻了一番,增至9.6萬億元人民幣(合1.4萬億美元)。 上週,中國政府將商業銀行的存款準備金率上調50個基點,10月,中國人民銀行(PBoC)也宣布了兩年多以來的首次加息。葛藝豪表示,這些舉動僅僅是個開始。 “要想控制住通脹,還需要更多的緊縮措施。” 但包括拉弗爾在內的許多分析師和投資者認為,上海股市最近的大跌是買入機會,而非長期熊市的開端。 的確,以歷史標準來衡量,中國股票的估值水平並不高。 根據彭博社(Bloomberg)的數據,上證綜指本財年的預期市盈率不過16倍,較過去5年的平均水平低了20%。 高盛(Goldman Sachs)分析師朱悅(Helen Zhu)表示:“估值仍遠低於2007年的超高水平——當時,加息引發了更多的獲利回吐。” 但在中國第二大證券交易所——深交所——上市的股票,價格要貴一些。 主要由中小企業構成的深圳股市,預期市盈率為30倍,較其長期平均水平溢價28%。 富達國際基金(Fidelity International)的選股明星安東尼•波頓(Anthony Bolton)表示,他仍看好中國股票,並將中國譽為“未來十年的投資機遇所在”。 不過,他補充稱,在香港等離岸交易所上市的中國企業的估值水平,普遍比滬深兩市的企業更具吸引力。 當然,中國的股價與投資者心目中的企業基本面估值並沒有太大關係,更多的是與投機以及金融體系中流動的資金量有關。 就目前而言,中國仍然存在大量所謂的“過剩流動性”,貨幣供應指標M2的增長速度仍快於總體經濟增速。 麥格理(Macquarie)的數據顯示,2010年中國M2與國內生產總值(GDP)的比率將突破180%,高於2007年的152%。 與此同時,有關未來數月乃至數年、人民幣對美元將持續升值的預期,正推動“熱錢”大量湧入中國資本市場。 中國9月份的外匯儲備增加了1000億美元,創下有史以來最大單月增幅——而其中只有250億美元來自貿易差額和外國直接投資。 隨著美聯儲(Fed)出台第二輪定量寬鬆舉措,向全球金融體系注入6000億美元,加之美國利率仍接近於零,熱錢湧入中國幾乎沒有終止的跡象。 分析師還認為,中國政府決心阻止房地產和大宗商品等對社會和諧至關重要的市場的價格過度上漲,可能會增強股市投機的吸引力。 官方媒體報導,有關部門正考慮對糧食及其它大宗商品市場施行價格管控。 這將對這些領域的企業構成嚴重衝擊,在工資及其它成本都在持續上漲的當下,這些企業的收入將受到限制。 “瑞士信貸(Credit Suisse)的陳昌華(Vincent Chan)表示:“當通脹成為一個社會問題時,政府通常會採用某種形式的價格管控措施。 ”陳昌華表示,房地產、公用事業和石油產品精煉等領域最容易受到衝擊。表現最好的企業將是那些固定成本高、定價能力強、負債率和政策風險低的企業。 市場參與者仍堅信,中國股市將能夠安然度過此輪政府抑制通脹的舉措。 這種觀點的風險在於,通脹將比預期的更頑固和危險,促使中國政府出台大幅縮減銀行放貸額度等大規模舉措。 這種情況一旦發生,受衝擊的將遠遠不止上海股市。 譯者/陳雲飛

Joisse 發表在 痞客邦 留言(0) 人氣(2)

今年10月,中國的通脹率飆升至4.4%,創下兩年多來的最高水平。

中國政府擔心:高通脹表明政府的刺激措施正在導致經濟過熱。 本週的Beyondbrics圖表顯示,中國的通脹主要是由食品價格上漲驅動的——10月份食品價格同比飆升10%,非食品價格同比僅上漲1.6%。 僅靠加息恐怕並不能抑制住通脹。

由於全球大宗商品價格不斷上揚,多數國家都出現了食品價格上漲高於總體通脹的情況。 中國受影響尤甚的原因是,食品在總體通脹指數中的佔比要大於美國和英國等國家。 中國人收入中用於食品消費的部分所佔比例相對較高。 蔬菜、水果和穀物價格的上漲尤為迅速,9月份同比上漲18%。 乳製品、麵包和餅乾價格的漲幅則較為適度。 儘管如第二幅圖表所示,城市和農村地區的食品價格均告上漲,但全國各地所受影響並不相同。 9月份北京食品價格同比上漲5%,烏魯木齊的漲幅則接近12%。 這表明,

中國最貧窮地區受到的衝擊最大。 在烏魯木齊、長春和昆明等人均收入在全國墊底的城市,食品價格漲幅均超過10%,而9月份全國的平均漲幅約為8%。 這無疑將成為一個令中國政府感到擔憂的因素。 不過,或許更令人擔憂的是,常規的貨幣政策手段難以馴服食品通脹。 加息固然會提高儲蓄相對於消費和借債的吸引力,但對食品等生活必需品的需求往往影響較小。 當然,這不大可能嚇住中國的政策制定者。 但是,他們或許需要採取其它措施來降低食品價格。 一種選擇是提高產量,儘管這種措施可能存在嚴重的滯後效應。 另一種選擇是提供補貼。 這兩種選擇都將受到食品生產商的強烈抵制。 譯者/汪洋

Joisse 發表在 痞客邦 留言(0) 人氣(7)

內地銀行高風險貸款增加引起關注。據報道,第二季度數家國有大型商業銀行關注類貸款出現集中性增長。其中工商銀行(1398)關注類貸款二季度上升了四百一十九億八千六百萬元(人民幣.下同),中國銀行(3988)上升一百一十九億三千三百萬元,農業銀行(1288)上升四十八億五千八百萬元,交通銀行(3328)上升二十七億零八百萬元。業內人士警告,在當前經濟形勢並不明朗的情況下,隨時變成計時炸彈。 《中國證券報》引述數據統計顯示,二季度數家國有大型商業銀行關注類貸款出現集中性增長。但一季度末,工、農、中、交的關注類貸款分別較年初下降了三百二十五億三千九百萬元、一百一十億五千八百萬元、三十八億零六百萬元、三十二億四千五百萬元。

僅建行呈負增長 五大行中,僅有建設銀行(939)的關注類貸款在二季度環比是負增長,但五大行關注類貸款總體上升了五百三十九億九千七百萬元,佔比達到百分之三點九一,增長了零點一個百分點。

業內人士表示:「去年以來,商業銀行關注類貸款基本保持一個穩步下移的態勢,但是一季度這種趨勢開始收窄,而到了二季度,幾家大銀行關注類貸款環比變動已經由負轉正。」 目前四大國有商業銀行按五級分類的不良貸款,幾乎佔據了商業銀行不良貸款的絕大部分。在國有大型銀行關注類貸款增加的同時,股份制商業銀行的關注類貸款的降幅也在明顯收窄。統計顯示,浦發銀行關注類貸款二季度環比增長五億八千五百萬元,恒豐銀行關注類貸款增長四億二千一百萬元,而其他股份制銀行的關注類貸款依舊保持下降趨勢,但是下降規模已經比一季度小了很多。

監管提前亮紅燈 接近監管人士指出,上半年商業銀行正常類貸款轉化為關注類貸款的數量在上升,在第二季度尤其是大型銀行關注類貸款的增幅非常明顯,在當前經濟形勢並不明朗的情況下,以及去年信貸激增,地方融資平台、房地產調控風險隱現的大背景下,更需要將不良貸款監控的觸角前提至關注類貸款。

目前市場最為擔心的是房地產調控將對銀行資產質量形成拖累。據公開統計顯示,二○○九年末中國銀行業系統中與房地產相關的房地產開發貸款,個人住房消費貸款餘額合計佔貸款餘額的百分之二十左右。業內人士表示,在房地產新政的調控下,一旦房價下跌超過預期必然會對銀行的貸款質量產生影響。 事實上,從二○○三年以來,中國商業銀行的不良貸款率從接近百分之二十,一路下滑至如今的百分之一點三。

銀行資產質量的「慣性」向好,似乎讓銀行家們對風險把控能力有些「志得意滿」。但分析人士指出,受政府融資平台治理、房地產市場調控、自然災害頻繁發生等因素影響,中國經濟在未來幾年可能下移到百分之八至九的次高增長區間。 與經濟周期密切相關的行業信用風險可能加大,外部因素將制約和減緩銀行發展速度,並將對未來銀行資產質量帶來下滑壓力。

跌至「關注類」即響警號 目前,中國商業銀行的貸款採用的都是五級風險分類法,即正常類、關注類、次級類、可疑類和損失類,後三類屬於有問題的貸款,即不良貸款。 其中,關注類貸款的核心定義是盡管債務人目前有能力償還債務,但存在一些可能對償還債務產生不利影響的因素。此類貸款是介於正常類貸款和不良貸款中間的一類貸款,是屬於銀行特別處理的一類貸款。

值得關注的是,關注類貸款存在積聚問題。目前主要商業銀行的關注類貸款餘額是不良貸款(不良貸款=次級類+可疑類+損失類)餘額的2倍多,囤積的關注類貸款在資產質量發生波動時很可能遷徙為不良貸款,從而對資產質量形成較大壓力。 業內人士指出,關注類貸款既不能完全屬於正常類貸款,因為畢竟存在一些對償還債務有潛在不利影響的因素,也不能算作不良類貸款,因為這些因素對償還貸款還沒有造成實質性影響。所以此類貸款受到銀行的高度關注,此類貸款是向上遷徙還是向下滑移就很重要。

Joisse 發表在 痞客邦 留言(0) 人氣(9)